Det är fortsatt hög efterfrågan på skadeförsäkringar. Premieinkomsterna till skadeförsäkringsföretagen har ökat med 5 procent jämfört med motsvarande period för ett år sedan. Premieinkomsterna fortsätter därmed att öka i linje med en trend som funnits sedan 2012. Detta visar Svensk Försäkrings branschstatistik för det tredje kvartalet 2018 som presenteras idag.

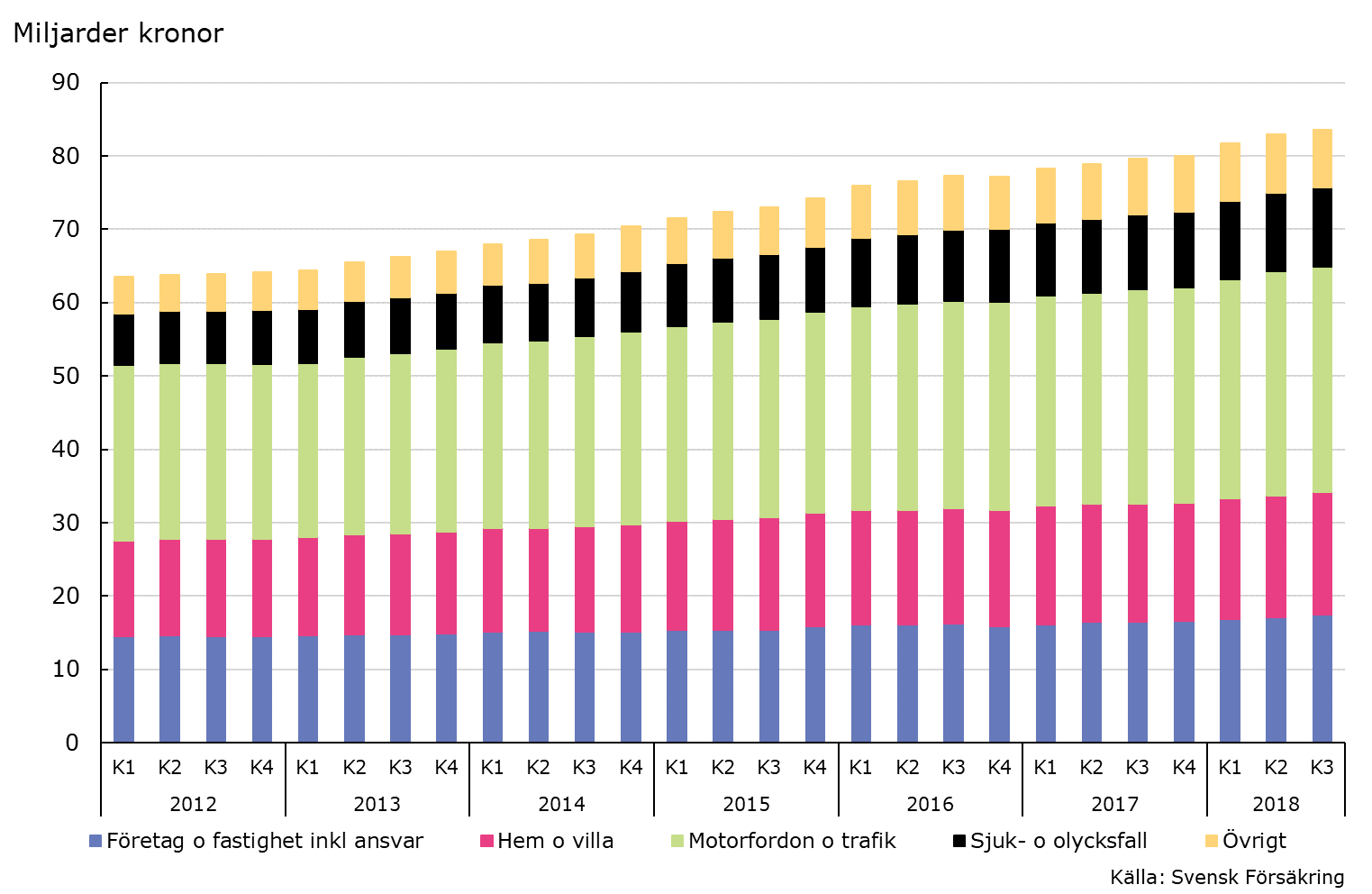

Under de senaste fyra kvartalen ökade premieinkomsterna till skadeförsäkringsföretagen med 5 procent – från knappt 80 miljarder kronor till knappt 84 miljarder kronor – jämfört med samma period under föregående år. Premieinkomsterna har vuxit stadigt de senaste fem åren; tillväxten sedan det tredje kvartalet 2012 är drygt 30 procent, mätt som helårsvärden per kvartal. Det är en ökning motsvarande knappt 20 miljarder kronor.

- Vi ser ett tydligt samband mellan utvecklingen i BNP och premieinkomsterna till skadeförsäkringsföretagen. Det är därför helt väntat att efterfrågan på försäkringar har stigit under den konjunkturuppgång som varit de senaste åren, särskilt i samband med den låga inflationen och de ökade disponibla inkomsterna, säger Martin Solberger, kvantitativ analytiker på Svensk Försäkring.

Trafik- och motorfordonsförsäkringar – som står för mer än en tredjedel (37 procent) av premieinkomsterna till skadeförsäkringar – ökade med 5 procent under de senaste fyra kvartalen. Det motsvarar en ökning med 1,5 miljarder kronor. Hem- och villahemförsäkringar – som står för en femtedel av premieinkomsterna till skadeförsäkring – ökade med 4 procent, motsvarande en ökning med 0,7 miljarder kronor.

Företag- och fastighetsförsäkringar ökade med 6 procent, knappt 1 miljarder kronor, och sjuk- och olycksfallsförsäkringar ökade med 5 procent, 0,5 miljarder kronor, i premieinkomster.

Resterande försäkringar utgörs av övriga egendomsförsäkringar (t.ex. djurförsäkringar och produktförsäkringar), inkomstförsäkring och avgångsbidragsförsäkringar, med mera. Denna grupp ökade med 2 procent i premieinkomster under det senaste fyra kvartalen, i förhållande till motsvarande period föregående år.

Premieinkomster för skadeförsäkring, årsvärden per kvartal, 2012K1-2018K3

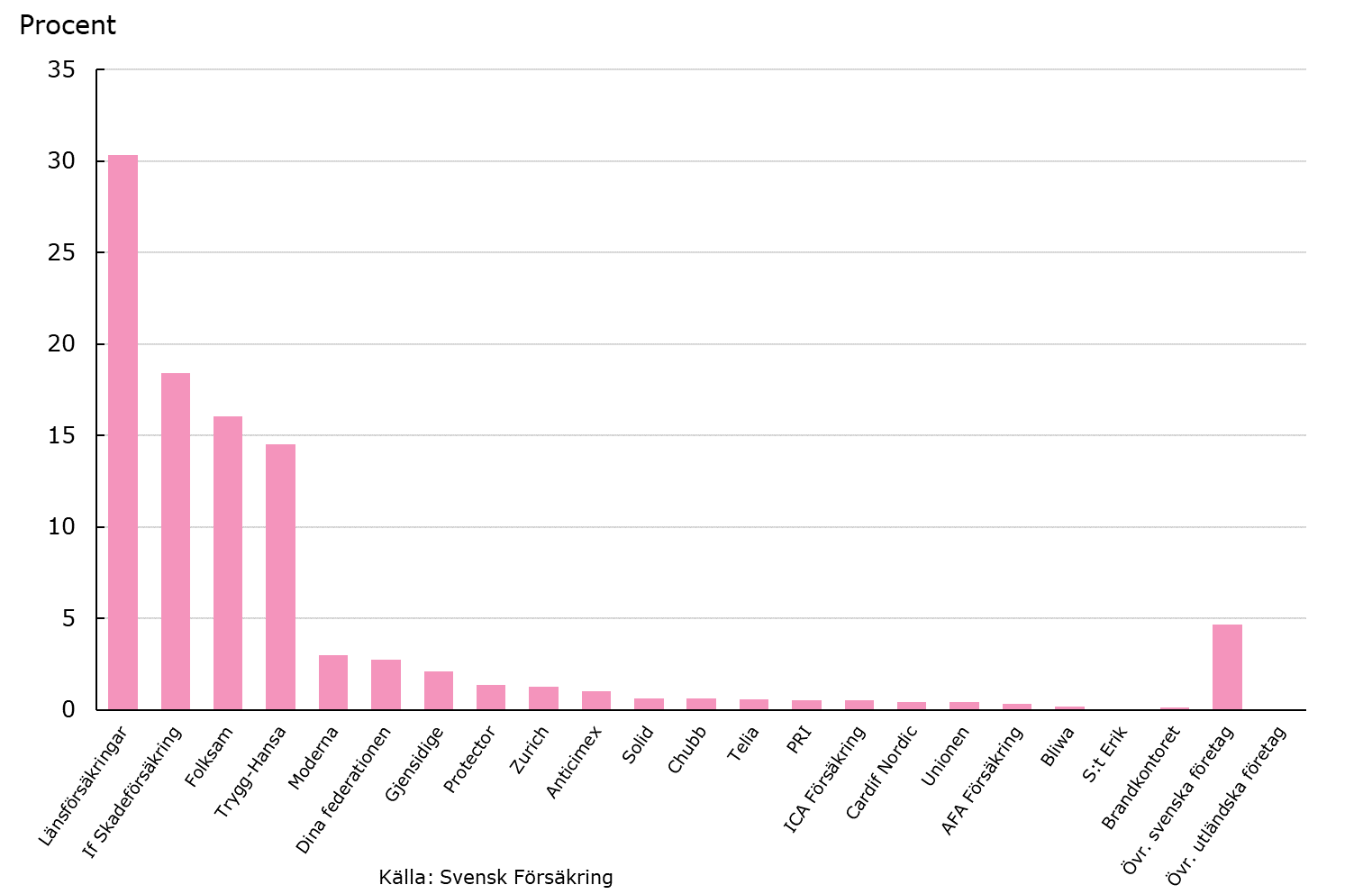

Störst marknadsandelar mätt i premieinkomster över de senaste fyra kvartalen har Länsförsäkringar, följt av If Skadeförsäkring, Folksam och Trygg-Hansa. Dessa företag omfattar drygt 66 miljarder kronor i premieinkomster, vilket motsvarar 79 procent av de totala premieinkomsterna för skadeförsäkringsföretagen.

Marknadsandelar inom skadeförsäkring, i procent av premieinkomster de senaste fyra kvartalen, 2017K4-2018K3

Om beräkningarna:

Premieinkomsterna uppvisar säsongsmönster. För att reducera säsongseffekterna så studerar Svensk Försäkring årsvärden per kvartal.

Om försäkringskategorierna:

I Sverige är det obligatoriskt för varje motordrivet fordon som brukas i trafik att ha en trafikförsäkring som skyddar mot vissa skador som sker vid en olycka. För föraren som orsakat olyckan täcks dock inte skador på det egna fordonet. Som kompletterande skydd kan fordonsägaren teckna en separat motorfordonsförsäkring.

Hemförsäkringar omfattar alla saker som försäkringstagaren äger, hyr eller lånar för privat bruk. En villahemförsäkring täcker skador som omfattas av den vanliga hemförsäkringen, samt skador som kan uppkomma på själva fastigheten.

Företagsförsäkringar och fastighetsförsäkringar ger ekonomiskt skydd för företag och fastighetsägare. Försäkringarna kan t.ex. omfatta förlust eller värdeminskning av egendom och inkomstförluster vid särskilda avbrott i verksamheten. Här ingår också ansvarsförsäkringar som skyddar företaget eller fastighetsägaren vid tvist och skadestånd.

Sjuk- och olycksfallsförsäkringar ger ersättning om försäkringstagaren får bestående invaliditet på grund av en sjukdom eller ett olycksfall. Här innefattas även sjukvårdsförsäkringar – som i regel omfattar sjukvårdsrådgivning, vårdplanering och specialistvård, och ofta även innefattar förebyggande insatser och rehabiliterande åtgärder.

Resterande försäkringar, som ingår i kategorin ”Övrigt”, utgörs av ytterligare egendomsförsäkringar (t.ex. djurförsäkringar), inkomst- och avgångsbidragsförsäkringar, med mera.